ローソン4億3千万円横領事件から学ぶ、社内不正対策 - 企業信用調査の総合探偵社 テイタン

ローソンは2019年8月30日、社員が業務委託料の一部を横領し、2011~19年の9年間で、計訳4億3千万円を私的に使っていたと発表しました。

なぜこんなことが起きてしまったのでしょうか?

また、一体どんな人物が横領を行ったのでしょうか

ローソン4億3千万円横領事件の詳細

業務の属人化は不正の温床

不正が起きうる機会を減らすために

ローソン4億3千万円横領事件の詳細

横領を行った人物は、50代男性・勤続35年のベテラン社員。

ローソンのIT部門に勤めていた男性社員は、店舗の受注・発注システムの運用を担っていた取引先企業と共謀し、業務委託料を水増しして請求させ、「予備費」名目で取引先にプールしていました。

これが内部通報により、今年2月に発覚。ローソンは直ちに社外弁護士を含めた社内調査を実施しました。調査の結果、社内には他の共犯者は存在せず、社員と取引先との共謀行為であることが判明したとのことです。

ローソンは同日付で男性社員を懲戒解雇し、今後男性社員及び、関わった取引先を刑事告訴する方針。竹増貞信社長は報酬の一部を返上する意向を示しました。

業務の属人化は不正の温床

4億円もの横領。

にわかには信じがたい規模の不正ですが、どうしてこのようなことが起きてしまったのでしょうか。

ローソンによると、今回の社員には、長年同じ業務を一人で担当させており、このため、社内での監視機能が働かず、更に定期的な業務チェックでも不正を発見できなかったと述べています。

その他、色々な要因があったにせよ、この「業務の属人化」が今回の不正における1つの原因になったことは間違いないでしょう。

「業務の属人化」とは、組織の中で、特定の業務を特定の人が担当し、ブラックボックス化してその人にしか把握できない状態になることなどを指します。こういった業務の属人化が社内不正の原因になることはよくあることなのです。

まず、ローソンが述べているように、業務が属人化していると業務チェックが意味を為しません。

その仕事はその人にしかわからない、といったように業務がブラックボックス化していると、どのようなチェックが必要なのかもわかりませんし、申告された内容自体があっているのかどうかもわかりません。

業務の属人化については、企業と個人それぞれに原因があることがありますが、今回は企業側での対策が不十分だったと言えるでしょう。

不正が起きうる機会を減らすために

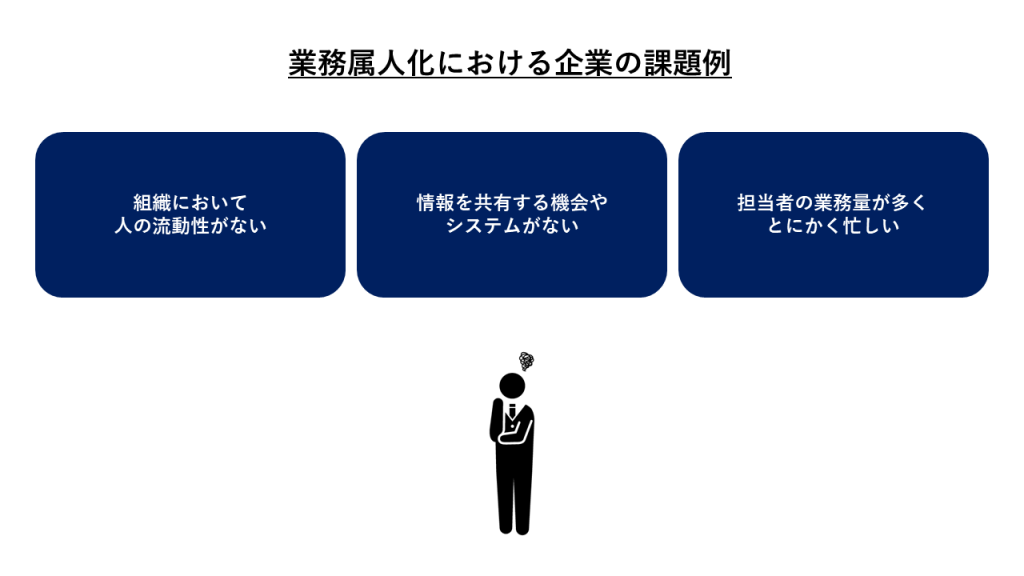

企業側に課題がある業務の属人化が起こりやすい状況として、例えば以下のようなものがあります。

・組織において人の流動性がない。

・情報を共有する機会やシステムがない。

・担当者の業務量が多く、とにかく忙しい。

それぞれどういったものでしょうか。

・組織において人の流動性がない。

これは、今回ローソンの不正でも問題となった状況です。中小企業では特に陥りやすいでしょう。

同じ社員が同じ業務をずっとやっていたり、新しい社員がなかなか入らなかったり。

配置換えや人材の投入は、社員育成においても有効であることは周知の事実でありますが、人手の少ない企業では特にそういった余裕を持つことが難しいところです。

可能であるならば、部署内での担当替えなど、規模が大きくない範囲でも一定の期間ごとに配置転換を行うとよいでしょう。

また、今回のローソン事件で問題となった社員は、勤続35年であることから、ある程度の役職をもった社員であったのではないかと推測されます。

ある程度の役職以上になってくると業務はさらに把握されにくいものになるうえ、配置換えもしづらい立場になってきます。

しかし、そこが一番不正の温床となりやすい立場になります。

企業は出来るだけのリスクマネジメントを行う必要があるでしょう。

・情報を共有する機会やシステムがない。

担当者が情報を共有したい、自分の仕事を伝えたいと思っていても、それをする手だてや機会が中々ない場合があります。

個人で情報を共有できる範囲は限られています。組織がある程度以上の規模であれば、企業から何かアクションを起こすことが必要です。

情報交換の時間を設けたり、基幹システムやツールを導入したりと、情報の共有を目的とした場を用意することが有効だといえます。

・担当者の業務量が多く、とにかく忙しい。

担当者がとにかく忙しいという状況では、業務は属人化します。

なぜなら、誰かに任せるよりも自分でやったほうが早いからです。

当然それでは、人に教えるといった時間の余裕もないでしょう。

こういった場合には、まず業務量を調節してあげることが必要なのはもちろん、そのうえでマニュアルの作成など、標準化に必要なことを仕事としてお願いするのがよいでしょう。

どうでしょうか?

自社で当てはまる状況があれば、見直しが必要かもしれません。

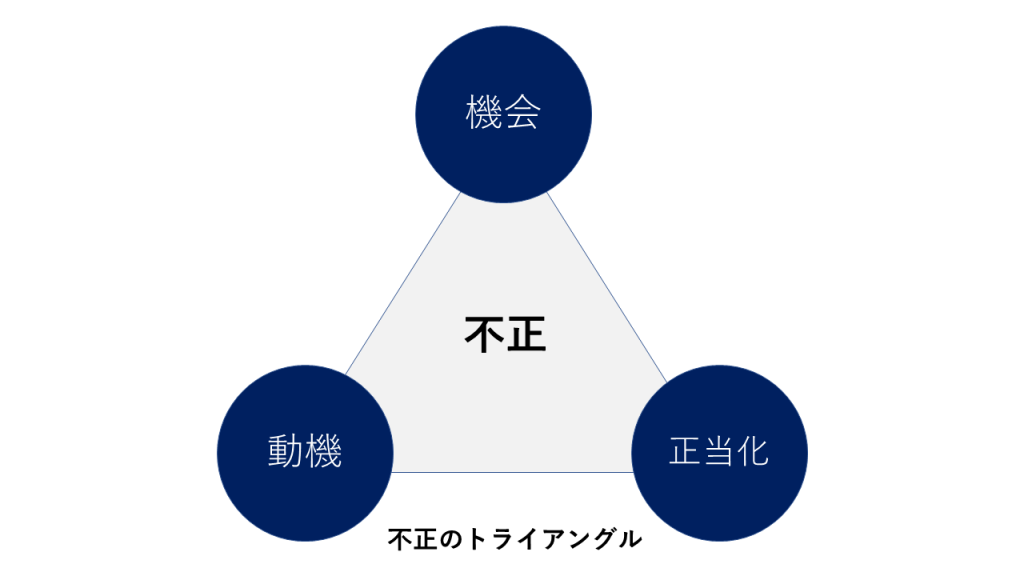

これらは不正が行われやすい「機会」の対策になります。

社内不正については、米国の犯罪学者であるD.R.クレッシーが実際の犯罪者を調査して導き出した「不正のトライアングル」理論が、広く知られています。

これらの「機会」に、不正の「動機」、さらに「正当化」の要因が加わり、

3つの不正リスクが揃った時、社内不正が発生する可能性が高まります。

企業として、まずは社内不正が起きうる機会を可能な限りなくしていくこと。

これがリスクマネジメントにおいて必要であると言えるでしょう。

Related Information関連情報

-

社内不正

社内不正【社内インタビュー】尾行・行動調査の手法とテクニック

調査会社ではどのような調査を行っているのでしょうか。テイタンで30年ほど調査に携わっている社員に尾行・行動調査について聞きました。

-

社内不正

社内不正デジタルとアナログの調査会社が語る。いま知っておくべきデジタル証拠の調査・収集方法とは?

【セミナーレポート】「デジタル証拠の調査・収集方法を知る」を開催いたしました。証拠収集の際に必要な観点や、デジタル・アナログ調査で出来ることを解説いたします。

社内不正調査にお困りならテイタンにご相談ください。