社内不正を分析する-不正のトライアングル理論- - 企業信用調査の総合探偵社 テイタン

不正は起きる

不正のトライアングル理論とは

実際の不正事例とトライアングル理論

不正理論のこれから

不正は起きる

社内不正を身近に感じる方はどれほどいらっしゃるでしょうか。

世界的監査法人のKPMGが2019年に発表した「日本企業の不正に関する実態調査」によれば、不正が発生したと回答した企業は429社中135社にのぼり、この割合は回答企業の3社に1社であったと報告されています。

テイタンにも日々、社内不正調査の依頼をいただきますが、まさかうちでこんな不正が起きるなんて、とおっしゃる企業様は多くいらっしゃいます。自社には関係ないと思っていても、実際に起こりうるのが社内不正なのでしょう。

しかしその一方で、多く起きることだからこそ、その不正についての研究もなされています。今回はその不正にまつわる理論について詳しくご紹介させていただきます。

不正のトライアングル理論とは

不正についての理論では、米国の組織犯罪研究者ドナルド・R・クレッシーが提唱した理論をもとにW・スティーブ・アルブレヒトが体系化した「不正のトライアングル理論」が最も有名です。

この不正のトライアングル理論は監査実務において国際的にも広く利用されており、不正について学ぶ人間であれば、誰もが耳にする理論かと思います。わが国においては、金融庁から公表されている2013年に設定された「監査における不正リスク対応基準」にも同理論が示されています。

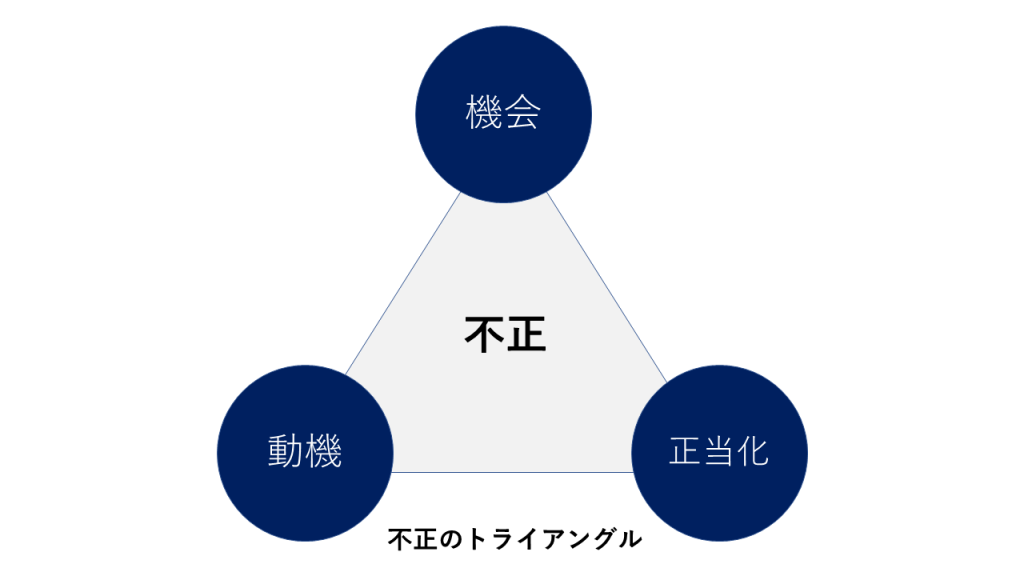

不正のトライアングル理論では、不正の発生原因には、①動機・プレッシャー②機会③姿勢・正当化の3点の要因が存在すると述べていますが、それぞれどういったものでしょうか?

①動機・プレッシャー

「動機」とは、本人が不正を働くための動機。

・金銭的な問題、欲求を抱えている。(遊興費を欲している、借金がある、等)

・会社から強いノルマやプレッシャーを与えられている。

・業務上のミスの隠蔽。失敗を隠したい。 など

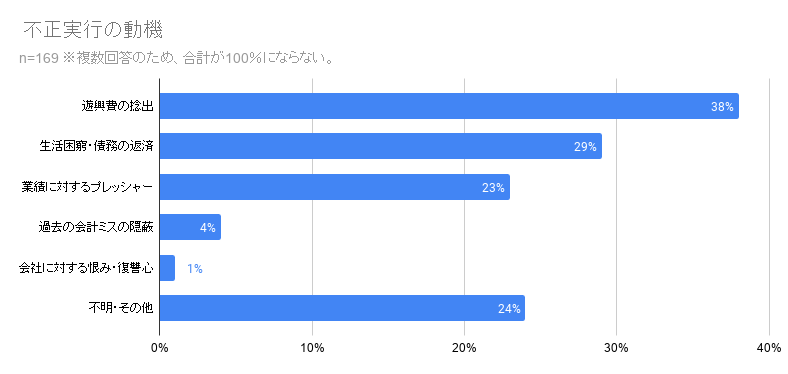

以上のなかでも、不正行為者の不正実行の動機は、「遊興費捻出」や「生活困窮・債務の返済」などの経済的要因が多いといわれており、これは不正のなかで最も多く発生している横領の主な動機が経済的要因であるためと考えられます。

出典:企業不正の調査実務(2013年 中央経済社)

②機会

「機会」とは、内部統制や監視が機能していない、内部統制や監視を無視できる立場にあることで不正の実行が可能な状況にあることを指します。

・内部統制が機能しておらず、例えば経費申請などが十分に精査されないまま承認されている。

・業務が属人化しており、他の社員に業務把握されていない。(不正が起きても誰も気が付かない。)

・社内立場上、内部統制の枠外にいる。ルールの適応外にあるポジションにいる。 など

③姿勢・正当化

「姿勢・正当化」とは、倫理感の欠如や、行動が適切であると正当化する姿勢など、不正への抵抗が低い心理状態であることを指します。

・やらなければ会社が倒産してしまう。組織にとって必要なことである。

・借りるだけであって、いずれ返すので大丈夫。

・自分はもっと評価され報酬をもらうべき。それをしない会社が悪い。

・他にも似たようなことをしている人がいるから自分も少しくらいいいだろう。 など

本理論を体系化したアルブレヒトは、これらの3要素を、燃焼の3要素(可燃物、酸素供給体、点火源)から成る「火のトライアングル」に着想を得て、「不正のトライアングル」と定義しました。火が起こるのと同様、これら3要素が揃ったときに不正が発生し得るとしたのです。

実際の不正事例とトライアングル理論

それでは、実際に不正事例を不正のトライアングル理論に当てはめてみましょう。

2013年に社会福祉法人の経理担当者が1億円超を横領した事件を例にします。

この事件は当時経理担当者だった元職員男性が、FXの損失穴埋めを理由に約3年間にわたって計約1億3,500万円を横領していたものです。元職員男性は、現金の着服および法人口座預金の着服を行っており、一般監査を期に本人から横領を告白する文章が提出され、本件が発覚。元職員は懲戒解雇となりました。

下記に鳥取県により公開されている本人が横領を告白した文章を一部抜粋いたします。

”横領する原因となったのは、平成21年か、平成20年頃にデイサービスの利用料の未回収金額が30万円程度ございました。何度か利用料の支払いをしていただくように掛け合いましたが、支払いの目途が立ちませんでした。この未回収金をどうにかしようとして平成22年頃だったと思います。外貨為替証拠金取引、いわゆるFXというものに手をだしてしまいました。12月だったと思います。その頃は簡単に考えており、もちろん自分の資金で行いました。ボーナスをいただいた後でしたので40万円ほど振り込みを行いましたが、一週間でほど0円になりました。まったく知識がたりませんでした。これは家族にばれたらまずいと思い、記憶が定かではありませんが、その頃から利用料を未収計上しFXに入金していました。”(一部抜粋)

この後、本人はFXでの損失を繰り返し、巨額な横領に繋がってしまったと文書中で告白しています。

この件をフレームワークに落とし込んでみると下記のようになります。

①動機・プレッシャー

本人の述べる通りであれば、最初は未回収金をどうにかしなければというプレッシャーがあった。その後、ボーナスを使い込んでしまったことを家族にばれたくないという動機になり、さらにFXの損失穴埋めやさらなる投資のための証拠金を必要としていった。

②機会

会計経理担当者であり、金銭に携わる立場だった。

日常業務の中で、本人の不正を検知できる体制がなかった。

③姿勢・正当化

本人による告白によれば、当初は未回収金をどうにかするという目的でFXを始めたと述べている。会社のためにやっていることだから、という自己正当化の意識があった可能性が考えられる。また、本人告白文章では”(お金を)一時的に借りさせてもらい”等の文章が出ており、返すつもりだから、というような心理があったと推察される。

社内不正においてこういった理論は、事前対策であれば、内部統制においてまず可能な限り要素が揃わないようにするということ。事後であれば、是正を考慮する中で押さえておきたい視点の1つとなるでしょう。

不正理論のこれから

不正のトライアングル理論は広く利用されているものではありますが、現在まで修正や再検討の議論も多く行われています。様々な議論があるところ、その再検討案の1つが不正のダイアモンド理論となります。

不正のダイヤモンド理論

不正のダイヤモンド理論とは、不正のトライアングル理論は不正を行う者の個人の特性に関する言及が不十分であるとした問題意識から、不正のトライアングル理論の3つの要因に「実行可能性」という要因を追加した理論。(David T.Wolfe,Dana R.Hermanson 2004)

この実行可能性とは、特に巨額または長期で行われる不正において必要と提唱されており、

下記のような要素で構成されています。

①不正ができる地位や職能、役割

②不正を行うことができる専門的な能力

③不正を行うことができる厚かましさ、自信や自惚れ

④不正を行うために他人を抑圧したり、加担を強要できる支配力

⑤一貫した嘘をつき続けることができる力

⑥不正を行い続けるストレス耐性

この理論では、トライアングル理論における「機会」が不正を行うためのドアだとすると、「実行可能性」はドアが空いていることを認識し、実際にそのドアを通り悪用することができるということ、を指しています。

この他にも、動機・機会・正当化にプラスして、個人の要素として、能力と「傲慢さ」を加えた”不正のペンタゴン理論”など、不正理論においては様々な説が提唱されています。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

社内不正はいつ起きてしまうかわからないもの。

不正リスク対応基準にも示されているとおり、不正理論を知っておくことで内部監査や内部統制に活かすことが出来ます。例えば、機会を防ぐために、承認機能を階層化するなどの社内業務フローを改善したり、動機を防ぐために過度なノルマやプレッシャーを軽減したり。自社の環境に照らし合わせて、事前対策を考えるといいでしょう。

また、不正理論は不正が起きてしまったあとでも、是正や改善に必要な観点となります。

Related Information関連情報

社内不正にお困りの企業様は、是非一度テイタンへご相談ください。